Oliveってどういうサービスなの?

メリット・デメリットを知りたい

この記事では、現役銀行員の筆者が三井住友銀行の新サービス「Olive」について解説します。

Oliveは、モバイルアプリで資産を一括管理できるサービスです。

ここ最近、注目を集めていますが、実際のところメリットのある便利なサービスなのでしょうか?

銀行員目線でOliveとは一体どんなサービスなのか、メリット・デメリット、利用する価値があるかどうかなど詳しく解説します。

この記事を書いている人

-

- 著者:おむこ|30代 関西在住 1児の母

-

- 現役大手銀行員 総合職10年以上

-

- 個人の資産運用・税金対策などのコンサルティング業務を担当

-

- FP1級、宅建など多くの金融系資格を保有してます

-

- Oliveフレキシブルペイや三井住友カード プラチナプリファード、SBI証券を利用中

-

- 「Vポイント」を上手に使い生活しています

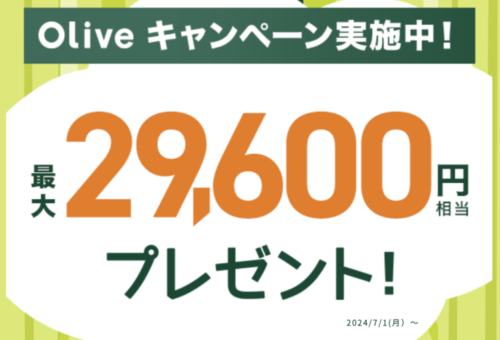

* Oliveフレキシブルペイのキャンペーン

現在、Oliveでは最大29,600円相当を獲得できる新規入会&利用キャンペーンが実施されています。Oliveアカウント作成後、入金やクレジットモードの利用などだけでも一部特典を獲得でき、かなりお得な内容となっています。Oliveに興味がある方は、この機会を逃さないようにしましょう。

Oliveとは?

Oliveとは、銀行口座、資産運用、クレジットカードなどの金融サービスをひとつのアプリで管理ができる画期的なサービスです。

三井住友銀行が運営している総合金融サービスです。

資産管理に時間をかけることができない、忙しい現役世代に嬉しい仕組みといえます。

Oliveを利用するには、「Oliveアカウント」を作成する必要があります。

Oliveアカウントとは?作成方法は?

Oliveを利用するには、以下の5つを行う必要があります。

これらを行うことで「Oliveアカウント」を作成し、Oliveを利用することができ、資産管理サービスを便利に利用できます。

- 「Oliveフレキシブルペイ」カードを作成する

- SMBC IDを作成する

- SMBCダイレクトに登録する

- SMBCの普通口座を持っている

- Web通帳に設定する

5つの条件を見ると、三井住友銀行関連の条件が多いことがわかります。Oliveは三井住友銀行が運営するサービスなのでこの辺りは仕方ありませんね。

Oliveって持つべき?クレカ積立できる?

この辺りについては、別記事で解説しているのでよければそちらをご確認ください。

かなり詳しく解説しています。個人的には、Oliveフレキシブルペイプラチナプリファードはおすすめです。

その理由も以下の記事で詳しく解説しているので、気になる方はご確認ください。

\アプリ開設+各種取引で最大29,600円相当もらえる/

Oliveで結局なにができるの?

では、Oliveでは何ができるのでしょうか?

- 「Oliveフレキシブルペイ」カードが使える

(キャッシュ、クレジット、デビット、ポイント払い) - Vポイントがザクザク貯まる(最大20%)

- SBI証券もOlive内で管理(見える、まとまる)

- 銀行・証券だけでなく「保険」もまとまる

- 三井住友銀行での一部手数料が無料

順番に、カンタンに解説しますね。

【4つの役割】フレキシブルペイ

Oliveでは「フレキシブルペイ」が大きな特徴です。

「4つの役割」を1つのナンバーレスカードで実施できます。

- 銀行でのキャッシュカード

- クレジットカード

- デビットカード

- ポイントカード(Vポイント)

近年はサービスの向上により、クレジットカードやキャッシュカード、ポイントカードなど、お財布に何枚も持つ必要があります。

しかしOliveでは、たった1枚のナンバーレスカードでそれら全ての役割を行うことができます。

それが、Oliveの大きな特徴でもあるフレキシブルペイになります。

【最大20%】Vポイントがめちゃくちゃ貯まる

Oliveのもう一つの大きな特徴として、対象のコンビニ・飲食店でタッチ決済利用時はVポイントが最大20%も貯まります。

- 一般的なクレジットカード(年会費無料):0.5%~1.0%

- 一般的なゴールドカード:1.0%前後

- Oliveのクレジット払い(対象店舗タッチ決済):最大20%

年会費が無料であるスタンダードのクレジットカードや、ゴールドカードに比べても、Oliveフレキシブルペイの対象のコンビニ・飲食店での還元率は圧倒的に高いです。

マイルに換算してもかなりの高還元率になるので、注目を浴びそうですね。

この辺りの仕組みは次の章で詳しく解説します。

>> 次の章「最大20%還元のVポイントアップの詳細」までスキップする

SBI証券口座もOlive内で管理できる

Oliveを利用すると、SMBCアプリの中で、SBI証券の取引残高・損益情報の管理が可能です。

またSBI証券での投資信託の取引も可能で、もちろんクレカ積立も可能です。

- 取引残高の確認

- 損益情報の確認

- 投資信託の売買

- クレカ積立(最大5%のポイント付与)

SBI証券は、クレカ積立時に投資信託の購入金額の0.5%から最大5%のポイント付与を受けられるのが大きなメリットです。※ポイント付与には条件・上限あり

このクレカ積立もOliveを利用すると、SMBCアプリ内で一括管理できるので非常に便利ですね。

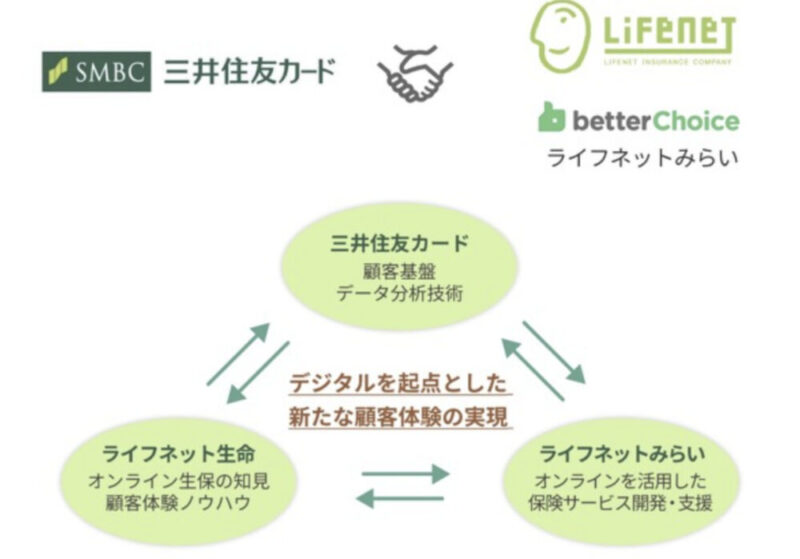

銀行・証券だけでなく、保険も

Oliveを利用すると、SMBCアプリ内から三井住友カードの「保険ポータルサイト」を経由し、ライフネット生命グループの保険商品やサービスに接続することが可能です。

三井住友カードとライフネット生命の連携は2022年10月に発表されたところなので、今後さらにサービスが拡大される可能性もありそうですね。

三井住友銀行での一部手数料が無料に

Oliveでは、基本特典として三井住友銀行での一部手数料のメリットがあります。

- 定額自動送金が振込・取扱手数料共に無料

- SMBCダイレクトでの他行宛振込手数料が月3回無料(※)

- 三井住友銀行・三菱UFJ銀行のATMの時間外手数料が何回でも無料

※ Oliveアカウントご契約口座を出金口座とした、ダイレクトでの他行あて振込手数料が月3回まで無料です

定額送金や、他行への振込手数料が3回無料なのも大きいですね。またATM手数料が無料なのもありがたく、これらの手数料メリットを得ようとすると、ネット銀行に頼らざるを得ませんでしたが三井住友銀行でこの特典は非常に便利になりますね。

【なぜ最大20%?】OliveならVポイントがザクザク貯まる仕組み

次に、Oliveの最大の特徴であるVポイント最大20%還元の仕組みを解説します。

基本的には、Oliveフレキシブルペイを対象のコンビニ・飲食店にてタッチ決済すると最大20%還元を受けることが可能となります。

4段階でVポイント還元率がアップする

Oliveフレキシブルペイだと、対象のコンビニ・飲食店のタッチ決済においてVポイントの還元率が4段階でアップします。

- 通常の還元率:0.5%

- 対象のコンビニ・飲食店でのタッチ決済:+6.5%

- 家族の登録:+5.0%(1人につき+1.0%)

- Vポイントアッププログラム:最大+8.0%

→ 全て合わせると、20%のポイント還元

Oliveのフレキシブルカードでクレジット払いすると、通常は0.5%のポイント還元です。

しかしここから条件を満たすと、その分Vポイント還元率がアップします。

まずは、対象のコンビニ・飲食店でタッチ決済するだけで、+6.5%となり、合計7.0%のポイント還元になります。

続いて、家族登録を行うと、最大「5.0%」ポイント還元率がアップします(1人につき1.0%アップ)。

最後に、Vポイントアッププログラムでさらに「+8.0%」還元率がアップします。

Vポイントアッププログラムとは

では、Vポイントアッププログラムの内容を見ていきます。

* Vポイントアッププログラムの詳細

| No. | 対象サービス | 還元率 | 達成条件 |

|---|---|---|---|

| 1 | Oliveアカウントの 選べる特典 | +1% | Oliveアカウントの選べる特典で 「Vポイントアッププログラム+1%」 を選択する |

| 2 | Oliveアカウントの ご契約&アプリログイン | +1% | Oliveアカウントに契約し、 三井住友銀行アプリもしくはVpassアプリ へ月1回以上ログイン |

| 3 | Oliveアカウントの ご契約&住宅ローン のご契約 | +1% | Oliveアカウントに契約し、 住宅ローンの契約があること |

| 4 | OliveとSMBC モビット の連携・利用 | 最大 +1% | Oliveアカウントおよび SMBCモビットを契約し、 Oliveアカウントご契約口座を お支払い方法に登録し利用。 |

| 5 | SBI証券① | +0.5% | 当月の投資信託の買付 が1回以上 |

| 6 | SBI証券② | +0.5% | 当月の国内株式 or 米国株式の取引 が1回以上 |

| 7 | SBI証券③ | +1% | 当月末のNISA/つみたてNISA口座 の保有資産評価額が30万円以上 |

| 8 | 住友生命 | 最大 +2% | 「Vitalityスマート for Vポイント」 に加入のうえ、Vitality健康プログラム を実施。Vitalityステータスに応じて ポイントアップ |

| 合計 | 最大 +8% |

Vポイントアッププログラムは、8つの項目に分かれています。

これら全てを満たすと、合計で+8.0%のポイント還元率のアップが得れます。

ただし、「住宅ローンの契約があること:+1.0%」や「SMBCモビットの利用」「生命保険関係」などは難しい人もいると思うので、実質的には「+2% ~ +4%」になるかと思います。

対象のコンビニ・飲食店でのみ還元率がアップする

また、Vポイントアッププログラム・家族登録などのポイント還元率アップは「対象のコンビニ・飲食店利用時のみ」となります。

例えば、対象店舗以外の利用時に、「Vポイントアッププログラムの条件」や「家族登録」をしていたとしても、ポイント還元率は「0.5%」のままになります。

あくまで、ポイント還元率が4段階でアップするのは「対象のコンビニ・飲食店」において、タッチ決済利用時のみという点は注意が必要です。

結局Oliveフレキシブルペイの最大還元率は実質いくらぐらい?

色々条件がありますが、結局Oliveフレキシブルペイの最大還元率は実質いくらぐらいになるのでしょうか。

①通常の還元率(0.5%)、②対象店舗でのタッチ決済:+6.5% 、③家族の登録:最大+5.0%、④Vポイントアッププログラム:最大+8.0%、全て合わせると最大20%になります。

しかし20-30代の多くの方にとって、実際の還元率は以下のようになるのではないでしょうか?

- 通常の還元率:0.5%

- 対象店舗でのタッチ決済:+6.5%

- 家族の登録:+1.0%(夫婦or両親など1名分)

- Vポイントアッププログラム

- SBI証券を利用しない方:+2.0%

- SBI証券を利用している方:+4.0%

- 現実的な還元率①(SBI証券未利用):10%前後

- 現実的な還元率②(SBI証券利用):12%前後

以上まとめると、Oliveフレキシブルペイを対象のコンビニ・飲食店でタッチ決済した場合の現実的なポイント還元率はおおよそ「10~12%」前後になるかと予想されます。

もちろん、住宅ローンあったり、住友生命の活用していたりするともっと還元率はアップしますが、数は少ない気がするので、多くの人によっては10-12%前後が妥当な数字になるかと思います。

ただ10-12%でもかなり高還元率なのは間違いありません。マイルに換算しても6-7%前後の還元率になります。

その点、やはりOliveフレキシブルペイは高いポイント還元率が魅力と言えますね。

\アプリ開設+各種取引で最大29,600円相当もらえる/

Oliveを使う3つのメリット

ここまで「Oliveの特徴」を解説してきました。

Oliveのメリットをまとめていきます。Oliveのメリットは以下3つです。

- 対象店舗でVポイントが圧倒的に貯まりやすい(最大20%)

- 資産をアプリで一括管理できる

- SMBCの他行宛振込手数料が無料になる(※)

(メリット1) Vポイントが圧倒的に貯まりやすい(対象店舗)

Oliveを利用する大きなメリットは「Vポイントが圧倒的に貯まりやすい」ことです。

先ほども解説したので繰り返しになりますが、通常のクレジットカードでは0.5%〜1.0%の還元率が多いです。

しかしOlive利用者が対象のコンビニ・飲食店でタッチ決済を行うと、最大20%のポイント還元を受けることができます。

この対象店舗をよく利用する方にとっては、非常に大きなメリットではないでしょうか?

(メリット2) 資産をアプリで一括管理

Oliveを利用すると、三井住友銀行アプリでSMBC銀行口座・SBI証券口座・クレジットの使用状況などを一括で管理できます。

近年は、スマホアプリでの管理がメインになっていますが、アプリの数が多すぎて、きちんと管理できていない人も多いかと思います。

その点で、三井住友銀行やSBI証券を利用している人にとっては、資産状況を1つのアプリで確認できるので、Oliveは非常に便利なのではないでしょうか。

(メリット3)SMBCの振込手数料が無料になる

Oliveを利用するもう一つの大きなメリットは、三井住友銀行(SMBCダイレクト)から他の銀行に振り込みを行う際の「振込手数料が無料(※)」となります。

※ Oliveアカウントご契約口座を出金口座とした、ダイレクトでの他行あて振込手数料が月3回まで無料です

一回、他行への振り込みを行うと、手数料が165円〜330円必要となります。

せっかくポイント還元率が高くてお得でも、振り込み手数料を数回行うと、ポイント還元率分はすぐになくなってしまいます。

その点、三井住友銀行をメインバンクとして利用している場合、他行宛振込手数料無料は非常に大きなメリットになりますよ。

\アプリ開設+各種取引で最大29,600円相当もらえる/

Oliveのデメリットは?

「Olive」って便利そうだけど、デメリットもきちんと確認しておきましょう。

- フレキシブルペイはVISAのみ、銀行はSMBCのみ

- 連携や利用が逆に面倒・複雑と感じる方も

- 最大20%は対象店舗が限られている

(デメリット1)フレキシブルペイはVisaのみ、銀行はSMBCのみ

Oliveを利用するためには、「フレキシブルペイの発行(Visa指定)」と「三井住友銀行の口座開設」が必須です。

フレキシブルペイでの決済も、全て三井住友銀行の口座から引き落としとなります。

つまり、他の銀行をメインバンクとなっている人は、少し利用のハードルが高いといえます。

逆に、現在のメインバンクが三井住友銀行の人や、メインバンクが決まっていないような方は、Oliveは便利なサービスと言えます。

但し、Oliveは三井住友銀行アプリから新規口座開設とフレキシブルペイを同時に申込ができるので、手続きはそこまで煩雑ではありません。

(デメリット2)連携や利用が逆に面倒・複雑と感じる方も

Oliveは、三井住友銀行口座、フレキシブルペイの決済情報、SBI証券の口座情報などを三井住友銀行アプリで一括管理できます。

一方で、これらの連携や利用が「逆に面倒・複雑でわかりにくい」と感じる方もいるかと思います。

そのように感じる方は、Oliveは向いていないと言えますね。

(デメリット3)最大20%は対象店舗が限られている

これはデメリットと言えるかわかりませんが、

Oliveの売りの一つである「ポイント還元率:最大20%」というのは、対象のコンビニ・飲食店のみです。

<対象店舗>

セイコーマート、セブン‐イレブン 、ポプラ、ミニストップ、ローソン、マクドナルド、モスバーガー、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店、ドトールコーヒーショップ、エクセルシオール カフェ、かっぱ寿司など

なので、対象のコンビニ・飲食店をよく利用する方は非常に大きなメリットがありますが、利用しない場合はそれほどメリットはありません。この点、注意が必要となります。

\アプリ開設+各種取引で最大29,600円相当もらえる/

Oliveが向いている人・向かない人

ここまでOliveの「メリット・デメリット」をまとめてきました。

メリット・デメリットが分かれば、Oliveを利用するべき人・利用する必要がない人が分かりますね。

ここからは個人的な考えにもよりますが、Oliveは向いている人・向いていない人を整理していきます。

Oliveを利用する必要があまりない人たち

先に、Oliveのメリットの恩恵をあまり受けれない人を整理します。

つまり、Oliveに向いていない人・積極的に利用する必要がない人になります。

- SBI証券以外の証券会社がメインで資産運用している人

- 対象のコンビニ・飲食店をあまり利用しない人

- すでに三井住友カード(NL)を持っている人

やはり、対象のコンビニ・飲食店でのポイント還元率がOliveの魅力の一つかと思いますので、対象店舗での利用が少ないと、Oliveの魅力が少し減ってしまうかもしれませんね。

しかし、対象のコンビニ・飲食店のよく利用する方にとっては、Oliveを利用する価値はあると思います。

あともう一つ、対象のコンビニ・飲食店をあまり利用しない人は、Oliveの大きなメリットを活かすことができません。なので、利用する価値はそれほど高くないとも言えます。

三井住友カード(NL)をすでに持っている方でOliveに興味がある方は、以下の記事が参考になるかと思います。

Oliveをいますぐ利用するべき人たち

続いて、Oliveをいますぐ利用するべき人・向いている人を整理します。

- 対象のコンビニ・飲食店を日常よく利用する

- 三井住友銀行がメインバンク

- SBI証券で資産運用している人

- ナンバーレスカードが欲しい人

- これから資産運用を始める人(新社会人の方など)

いますぐ利用するべき人たちは、まず対象のコンビニ・飲食店を日常よく利用する方です。

これに該当する方は、いますぐにでもOliveを始めて、Vポイントをがっつり貯めていきましょう。

他にも、三井住友銀行やSBI証券がメインとなっている方は、Oliveは便利なサービスになると思います。

また新社会人の方など、これから銀行や証券口座を作って、資産運用を始めていく方もOliveは検討してみる価値はあると思います。

フレキシブルペイ1枚で、銀行のキャッシュカード、クレジットカード、ポイント払いなどできるので、これ一枚で日常生活は困りません。

では、Oliveが向かない人はどうしたらいい?

Oliveに興味があったけど、私にはあまりメリットはないみたい・・・

このような方もいるかと思います。無理に利用する必要はありません。

ただ、Oliveフレキシブルペイだと、対象のコンビニ・飲食店でのポイント還元率がかなり高いこと、三井住友銀行がかなりお得に利用できちゃいます。

「年会費が永年無料のOliveフレキシブルペイ一般を一度使ってみる」のもアリだと思います。

もう一つのOliveフレキシブルペイ使い方としては、初年度年会費が無料の特典を利用して、上位カードをトライしてみることです。

個人的にはOliveフレキシブルペイプラチナプリファードがおすすめです。

理由は、年会費33,000円が初年度無料で、プラチナプリファード待遇や、クレカ積立の還元率5.0%など、高いポイント還元率を利用できるためです。

詳しくは、以下の記事でまとめているので、気になる方は参考にしてみてください。

期間:2024/7/1〜2024/9/1

新規入会&条件達成で最大52,000円相当プレゼント

\お申し込みはこちら/

【まとめ】Oliveとは?

この記事では、三井住友銀行の総合金融サービス「Olive」について解説してきました。

Oliveは、対象のコンビニ・飲食店で最大20%還元となる大きなメリットや、フレキシブルペイや資産一括管理など便利なサービスです。

一方で三井住友銀行やSBI証券に対象が絞られているなど、向き不向きもあります。

Oliveのメリット・デメリットをきちんと理解した上で、恩恵を受けれる方は積極的に利用していきましょう。

もっとOliveについて詳しく知りたい方は、以下の記事が参考になると思います。

* Oliveの関連記事

\アプリ開設+各種取引で最大29,600円相当もらえる/