この記事では、SBI証券のクレカ積立(クレジットカード積立)について詳しく紹介しています。

クレカ積立とは、投資信託の積立買付をクレジットカード決済で行う仕組みです。クレジットカード経由で投資信託の積立を行うことで、積立金額に応じてクレジットカードのポイント付与を受けることができます。

積立投資を行なっている方や積立投資に興味がある方はぜひこの記事を最後までご覧ください。

この記事を書いている人

-

- 名前 :おむこ 30代

-

- 職業 :現役大手銀行員 総合職10年以上

-

- 業務 :個人の資産運用・保険・投資信託・税金対策などのコンサル業務

-

- 資格 :FP1級、宅建など多くの金融系資格を保有

-

- カード:Oliveフレキシブルペイ ゴールド、プラチナプリファード

【SBI証券】クレカ積立(クレジットカード積立)とは

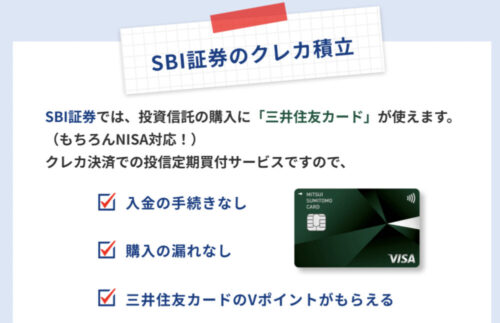

SBI証券のクレカ積立とは、投資信託の積立買付をクレジットカード決済で行う仕組みです。

投資信託の買付をクレジットカード払いにすることで、積立金額に応じてクレジットカードのポイント付与を受けることができます。

投資方法をクレジットカード払いに指定するだけで、ポイントの付与を受けることができるため、積立投資を利用している人はすぐにでも始めるべきサービスです。

ちなみに投資信託を一括買付する場合は、クレジットカード払いを選択することはできません。

クレジットカード払いはあくまでも積立投資限定の決済方法となります。

SBI証券のクレカ積立について押さえておきたいポイントは以下の通りです。

我が家はつみたてNISAの投資を

クレカ積立で行なっています

新規入会&条件達成で

最大21,600円分プレゼント

期間2025/7/1〜2025/9/30

\お申し込みはこちら/

年会費永年無料

【SBI証券】クレカ積立のメリット

クレカ積立って

ポイントの付与以外にメリットがあるの?

SBI証券のクレカ積立は、クレジットカードのポイント付与ばかりクローズアップされがちですが、その他にもメリットが多くあるので紹介したいと思います。

【メリット①】クレジットカードのポイントが貯まりお得

クレカ積立の魅力はなんといっても積立金額に応じてクレジットカードのポイントが付与される点です。

積立投資を申し込む際に、積立資金の入金方法をクレジットカード払いに設定するだけで、毎月ポイントを貯めていくことができます。

初回に設定を行えば、その後は自動的にクレジットカード払いで積立が行われますので、余計な手間がかからない点も魅力です。

クレカ積立で貯まったVポイントは1ポイント=1円分として、SBI証券での投資に使えたり、カードの請求代金に充てたりすることができます。

1ポイントから利用することができるため、無駄なくポイントを使い切ることができます。

クレカ積立を利用しているかしていないかでは

大きな差が生まれます

仮に月10万円の積立投資を10年続けると

3.0%のポイント付与率のクレカの場合・・・10年間で貯まるポイントは36万円相当

1.0%のポイント付与率のクレカの場合・・・10年間で貯まるポイントは12万円相当

0.5%のポイント付与率のクレカの場合・・・10年間で貯まるポイントは6万円相当

ポイントの付与率や付与額のシミュレーションは後ほど詳しく紹介します。

【メリット②】証券口座への資金移動の手間が省ける

通常、積立投資を行う場合は、あらかじめSBI証券内の口座に積立に必要な資金を入金しておく必要があります。

給与受取口座や貯蓄口座がSBI銀行以外の場合は、投資に必要な資金をメインバンクの口座からSBI証券の口座へ移す手間が発生します。

毎月、SBIの口座へ積立資金を入金するため、ATMを行き来したり、ネットバンキングで振り込みを行うのは面倒かと思います。

一方、クレカ積立の仕組みを利用すれば、積立代金はクレジットカードの利用料金と一緒に指定する銀行口座より引き落としされることになります。

クレカ積立の場合、SBI証券の口座に資金を入金しなくても良いので、資金移動の手間が省けて便利です。

クレカ積立は、ポイント付与ばかりクローズアップされがちですが、資金移動の手間が省けることも大きなメリットと言えます。

もし、毎月振り込み手数料や出金手数料などをかけて資金移動をさせているのであれば、すぐにでもクレカ積立に切り替えましょう。

【メリット③】資金の入れ忘れが発生しないため確実に投資ができる

クレカ積立を利用すれば、口座の残高不足による買い逃しを防ぐことができます。

積立投資を続けている方の中には、証券口座の残高不足で積立投資ができなかった経験がある方も多いのではないでしょうか。

NISA制度を使っての積立投資など、買い逃しを防ぎたい取引には、クレカ積立を活用するのがおすすめです。

毎月、証券口座の残高を気にせず積立投資を行うことができるのは大きなメリットといえます。

新規入会&条件達成で

最大21,600円分プレゼント

期間2025/7/1〜2025/9/30

\お申し込みはこちら/

年会費永年無料

【SBI証券】クレカ積立の対象カードとポイント付与率

クレカ積立って

設定するカードによってポイント付与率が異なるの?

クレカ積立の対象カードは、Vポイントが貯まる三井住友カードかタカシマヤカードのいずれかとなります。

三井住友カードでもVポイント以外の独自ポイントが貯まるカードはクレカ積立の対象外となりますので、注意が必要です。

クレカ積立は設定するクレジットカードの種類によってポイント付与率が異なります。

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

年会費が発生する三井住友カード プラチナプリファードや三井住友カード ゴールド(NL)がクレカ積立のポイント付与率が高くなっています。

クレカ積立のポイント付与率が最大3.0%のカードは「三井住友カード プラチナプリファード」となります。

ちなみに、タカシマヤカードはポイント付与率が低いため、クレカ積立に設定するのはおすすめできません。

ポイントの付与額やクレカ積立のおすすめカードについては後半で詳しく紹介しています。

新規入会&条件達成で

最大52,000円相当プレゼント

期間:2025/7/1〜2025/9/30

\お申し込みはこちら/

【SBI証券】クレカ積立ポイント付与額シミュレーション

先ほども紹介した通り、クレカ積立は設定するカードによってポイント付与率が異なります。

ここからは、クレカ積立を行うと実際どれくらいのポイントが付与されるのか実際のカードを元にシミュレーションしていきます。

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

※ 年間100万円以上の利用で翌年以降の年会費永年無料。年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

初めに1年間の積立で得られるポイント付与額は以下の通りです。

年間ポイント付与額(1ポイント=1円分で計算)

| 三井住友カード プラチナプリファード 3.0% | 三井住友カード ゴールド(NL) 1.0% | 三井住友カード (NL) 0.5% | |

|  |  | |

| 積立金額 月100,000円 | 36,000円 | 12,000円 | 6,000円 |

| 積立金額 月50,000円 | 18,000円 | 6,000円 | 3,000円 |

| 積立金額 月10,000円 | 3,600円 | 1,200円 | 600円 |

つみたてNISAを利用して年間120万円(月10万円)投資する場合、年会費がかからない三井住友カード(NL)をクレカ積立に設定すると年間6,000円相当のポイントが付与されることになります。

年間6,000円と聞くと少ないと思われる方もいらっしゃるかもしれません。

しかし、カードの年会費もかかりませんし、余計な手間をかけずに積立ができて、投資をするだけで勝手に6,000円が貯まると思うとかなりメリットが大きいと言えます。

貯まったポイントは1ポイント=1円分として

投資やお買い物に使えます

次につみたてNISAで長期にわたりクレカ積立投資を行なった場合に、付与されるポイント額をシミュレーションしました。

ポイント付与額(1ポイント=1円分で計算)

2022年から2042年までつみたて投資を行なった場合(年間40万円投資)

| 三井住友カード プラチナプリファード 3.0% | 三井住友カード ゴールド(NL) 1.0% | 三井住友カード (NL) 0.5% | |

| | | |

| 積立金額 月10万円 | 360,000円 | 120,000円 | 60,000円 |

つみたてNISA制度が利用できる2042年までクレカ積立を続けた場合、最大で360,000円分のポイントが得られる計算になります。

積立方法をクレカ払いに選択するだけでこれだけのポイント額を得られることができるので、つみたてNISAで長期投資をお考えの方はすぐにでもクレカ積立の設定を始めることをおすすめします。

三井住友カード(NL)に関する記事

【SBI証券】クレカ積立おすすめカード

クレカ積立を始めるなら

どのカードを設定するがおすすめ?

SBI証券のクレカ積立はどのクレジットカードを設定するのがお得なのか解説します。

実際に、筆者はクレカ積立には三井住友カード プラチナプリファードを設定しています。

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

※ 年間100万円以上の利用で翌年以降の年会費永年無料。年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

三井住友カード プラチナプリファードはクレカ積立で年間最大36,000円相当のポイントが貯まるものの、年会費が33,000円のため申し込みを躊躇される方も多いと思います。

実際、筆者も同じ考えで申し込みを迷っていましたが、新規入会キャンペーンの内容とカード利用時のポイント還元率が決め手となり、三井住友カード プラチナプリファードの申し込みを決意しました。

現在、三井住友カード プラチナプリファードカードは新規入会&条件達成で最大52,000円相当プレゼント(2025/7/1~2025/9/30)を実施中です。

カード入会後、さらにSBI証券の新規取引を行えば、最大68,600円相当のポイントを獲得することができます。

新規入会特典でカード2年分の年会費を取り返すことができるので、クレカ積立のポイントはそのままプラスで受け取ることができます。

さらに三井住友カード プラチナプリファードは、カード利用時のポイント還元率がかなり高く、筆者の実感ではカード利用額の3%程度のポイント還元を受けることができています。(※カード継続時のポイント付与+プリファードストアの還元率UP込み)

年間100万円以上カードを利用する方であれば、三井住友カード プラチナプリファードでクレカ積立を行うのがおすすめです。

とりあえずお得にクレカ積立を利用したいという方には、年会費が永年無料の三井住友カード(NL)がおすすめです。

クレカ積立対象の三井住友カードはいくつか種類がありますが、三井住友カード(NL)のみが条件なく年会費が永年無料となっています。

筆者も初めは三井住友カード(NL)でクレカ積立を利用していました。

三井住友カード(NL)の新規入会キャンペーンを利用したので、クレジットカードを作成して利用するだけで数千円相当のポイントを得ることができました。

現在、三井住友カード(NL)は新規入会キャンペーンを実施しています。

新規入会&スマホのタッチ決済1回り用で5,000円分のポイントのプレゼントを受けることができます。(2025/7/1〜2025/9/30)

さらにSBI証券の新規口座開設後に対象取引を行うと最大16,600円相当のポイントを獲得することができます。

三井住友カード(NL)は、

カード本体に番号などの記載がないナンバーレスカードです

カード情報などを盗み見られる心配がありません

クレカ積立の対象カード選びに迷っている方は、ぜひこの機会に三井住友カード(NL)に入会してお得にポイントを獲得しましょう。

新規入会&条件達成で

最大21,600円分プレゼント

期間2025/7/1〜2025/9/30

\お申し込みはこちら/

年会費永年無料

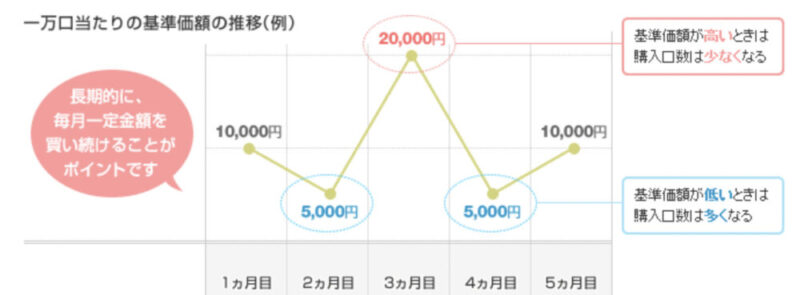

【SBI証券】クレカ積立は一括投資よりおすすめか?

資金があれば積立じゃなくて

一括投資でいいんじゃない?

投資をされている方の中には一括投資派の方も多いのではないでしょうか。

もちろん、相場下落時やまとまった資金ができたときに投資をしたい場合、一括投資が選択肢として挙がると思います。

相場が下がっている時は、一括投資を行い、すぐにでも投資を始めたいという気持ちはよくわかりますが、相場の底は誰にもわかりません。

高値掴みのリスクを回避して、中長期的な値上がりを狙うのであれば、積立での買付がおすすめです。

積立と聞くと、長期で行うイメージが強いかもしれませんが、あらかじめ決めた金額を分割で購入するという使い方もできると思います。

例えば、投資資金が50万円ある場合なら、月5万円ずつ10ヶ月間積立投資を続けるというようなイメージです。

積立を利用すれば、購入単価を平均化することができますし、クレカ積立のポイントを獲得することができるので一石二鳥です。

投資のタイミングが難しいと感じる方はぜひクレカ積立を選択して、時間分散で買付を行いましょう。

【SBI証券】クレカ積立の始め方3ステップ

最後にSBI証券のクレカ積立の始め方を紹介します。

すでにSBI証券の口座や三井住友カードを保有している場合は、ステップ③からご確認ください。

ステップ① クレカ積立対象のクレジットカード入会

クレカ積立の対象カードであるVポイントの貯まる三井住友カードを保有していない場合は、クレジットカードの作成が必要になります。

クレカ積立を利用する場合、三井住友カード(NL)の発行→SBI証券の口座開設という手順で、手続きをすすめることで、SBI証券のデビューキャンペーンの対象となります。(カードの券種によってポイント付与額が異なります)

こちらのキャンペーン利用するためには、クレジットカードを発行後、「SBI口座開設プランのエントリー」を行い、三井住友カード経由でSBI証券の口座を開設するようにしましょう。

三井住友カード(NL)の新規入会手順

『三井住友カード(NL)』の新規申し込みの手順を紹介します。

三井住友カード(NL)は、クレカ積立対象の三井住友カードのなかで、唯一、無条件で年会費が永年無料のカードになります。

クレジットカードに余計な費用をかけずにクレカ積立を始めたい場合は、三井住友カード(NL)がおすすめです。

最短10秒でカード番号発行 ※即時発行できない場合もあります

三井住友カード(NL)は、所定の条件をクリアすれば、クレジットカードの新規申し込みから10秒程度でクレジットカードの番号を確認することができます。※即時発行ができない場合ももちろんあります。

カード番号が確認できれば、すぐにクレカ積立に設定することができるので大変便利です。

新規入会&条件達成で

最大21,600円分プレゼント

期間2025/7/1〜2025/9/30

\お申し込みはこちら/

年会費永年無料

三井住友カード プラチナプリファードの新規入会手順

クレカ積立の還元率が高いカードの新規発行を検討している場合、三井住友カード プラチナプリファードがおすすめです。

クレカ積立のポイント還元率は、業界トップの最大3.0%で、年間最大30,000円相当のポイントを獲得することができます。

おまけに通常利用時のポイント還元率が高く、クレカ積立と通常のカード利用で年間数十万円のポイントを獲得することも可能です。

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

※ 年間100万円以上の利用で翌年以降の年会費永年無料。年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

現在、三井住友カード プラチナプリファードカードは新規入会&条件達成で最大52,000円相当プレゼント(2025/7/1~2025/9/30)を実施中です。

カード入会後、さらにSBI証券の新規取引を行えば、最大68,600円相当のポイントを獲得することができます。

新規入会特典で2年分の年会費をカバーできますので、入会を迷われている方はキャンペーンを利用して三井住友カード プラチナプリファードを発行するのがおすすめです。

新規入会&条件達成で

最大52,000円相当プレゼント

期間:2025/7/1〜2025/9/30

\お申し込みはこちら/

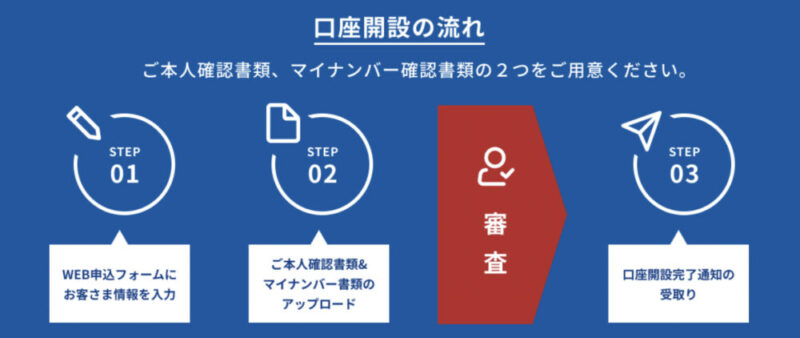

ステップ② SBI証券口座開設

SBI証券の口座がない場合は、SBI証券の口座開設が必要です。

SBI証券の口座は、年会費や口座管理料などの費用は一切かかりませんので、気軽に口座開設できるのが魅力です。

スマートフォンまたはPCと本人確認書類(免許証、マイナンバーカード等)を手元に用意しておけば、どこからでもすぐに口座開設を行うことができます。

クレカ積立対象の三井住友カードを発行後、キャンペーンサイトより「SBI証券新規口座開設キャンペーン」のエントリーを済ませてから、SBI証券の口座開設手続きに移ります。

SBI証券は最短5分で口座開設が可能です。

ステップ③ クレカ積立設定

SBI証券の口座と三井住友カード(NL)が揃ったら、いよいよクレカ積立の設定です。

「クレジットカードの登録→クレカ積立の設定」という流れで手続きを進めます。

クレジットカードの登録

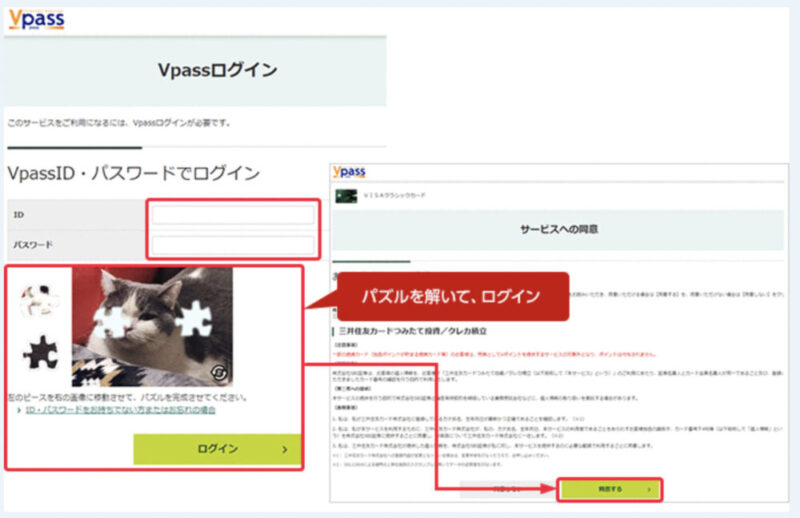

SBI証券公式サイトにログインし、クレジットカードの登録を行います。

「SBI証券WEBサイト>取引>投資信託>投信(積立買付)>クレジットカード>登録する」からクレジットカード登録画面へ遷移する。

▼

VpassID・パスワードでログインし、本人確認を行う。

▼

本人確認ができたカード番号、有効期限、セキュリティコードを入力して完了。

クレカ積立の設定方法

クレジットカードの登録が完了したら、クレカ積立の設定に移ります。

「当社WEBサイト>投信>銘柄検索・取扱一覧」などからクレカ積立したいファンドを選びます。

▼

NISA預り、特定預り、一般預りで積み立てる場合は「積立買付」、つみたてNISA預りで積み立てる場合は「つみたてNISA買付」を選択。

▼

決済方法は「クレジットカード」を選択し、預り区分の選択、毎月の積立金額等を入力し、登録を完了。

上記の通り順番に進めていただければ、クレカ積立の登録は完了します。

一度、クレカ積立の設定を行なってしまえば、毎月、自動的にクレカ積立で投資が行われるので、余計な手間も発生しません。

簡単な登録だけで、ポイント付与を受けることができるので、ぜひクレカ積立を利用しましょう。

【まとめ】SBI証券のクレカ積立は必ず利用したい制度

ここまでSBI証券のクレカ積立について解説しましたが、積立投資を行なっている方は必ずクレカ積立を利用するのがおすすめです。

クレカ積立を選択することで、手間をかけることなく、毎月自動的にクレジットカードのポイントが貯まっていくのでメリットしかありません。

現在、三井住友カード(NL)、三井住友カード ゴールド(NL)、三井住友カード プラチナプリファードはクレジットカードの新規入会キャンペーンを実施中です。

対象カードを保有していない方はこの機会にぜひクレカ積立の対象カードを発行して、クレカ積立デビューを果たしましょう!