この記事では、主婦の方や配偶者の扶養の範囲で仕事をされている方におすすめの

この記事では、主婦でも利用できる

つみたてNISAを1年間

つみたてNISAを主婦におすすめする理由

プロフィール

大手金融機関 総合職10年目(現在育児休暇中)

個人顧客への資産運用、税金対策等のコンサルタント業務を担当

FP1級、宅地建物取引士

なぜ主婦はNISA制度を利用すべきなのか

近年、ふるさと納税や生命保険料控除、iDeCoなど様々な節税対策の制度が用意されていますが、これらは全て、収入に対してかかる税金の負担を軽減する制度となります。

つまり、専業主婦や配偶者の扶養の範囲で働いていて、給与に対する税金の負担がない方にとっては、利用する価値がない制度となります。

一方、NISA制度は、投資で得た利益に対する税金が非課税になる制度のため、収入の有無に関わらず利用する価値のある制度といえます。

NISA制度は主婦の方も利用する価値のある制度のため、積極的に活用することをおすすめします。

ふるさと納税

ふるさと納税とは、生まれ故郷や応援したい自治体に寄付ができる制度です。寄付をすると、所得税の還付、住民税の控除を受けることができ、なおかつ、寄付をした自治体から名産品や宿泊券などのお礼の品をもらうことができます。

生命保険料控除

生命保険料控除とは、納税者が生命保険料、介護医療保険料及び個人年金保険料を支払った場合に、一定の金額の所得控除を受けることができる制度です。

つみたてNISA制度とは

NISA制度概要

NISA制度とは、2014年に導入された少額からの投資を支援するための非課税制度です。

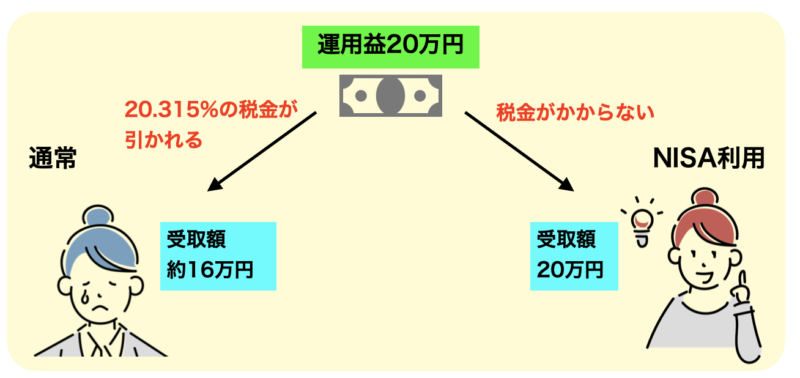

通常、株式や投資信託に投資をした場合、利益に対して20.315%の税金が課せられますが、NISA制度を利用して投資をすると、この税金がかかりません。

例えば、投資で20万円利益が出た場合、通常であれば、税金が約4万円(20万円×20.315%)引かれるため、受け取れる利益は16万円になります。

しかし、NISA制度を利用して投資をしていれば、この約4万円の税金が引かれず、利益の20万円を全て受け取ることができます。

投資を行うのであれば、NISA制度は必ず利用すべき制度です。

NISA制度には、「NISA」、「つみたてNISA」、「ジュニアNISA (未成年対象)」の3つの制度が用意されており、利用できるのはいずれか一つの制度のみです。

一般NISAとつみたてNISAの抑えておきたいポイントは以下の通りです。

■株式投資信託、上場株式等の配当所得・譲渡所得が非課税

■投資方法は、一括、積立いずれも可

■毎年120万円までの新規投資が可能

■非課税期間(非課税での運用期間)は5年間

■一定の条件を満たした株式投資信託とETFの配当所得・譲渡所得が非課税

■投資方法は、積立投資のみ

■毎年40万円までの新規投資が可能

■非課税期間(非課税での運用期間)は20年間

「NISA」と「つみたてNISA」どちらを利用すべきか

「NISA」と「つみたてNISA」どちらを利用すべきかという相談をよく受けますが、ポイントをまとめると以下の通りです。

■一括で投資する資金がある人(年間120万円まで投資可能)

■利益が出たら短期でも売却をしたい人(非課税で運用できる期間は最大5年)

■株式に投資がしたい人(つみたてNISAは株式投資は対象外)

■一括で投資する資金がなく、毎月積立で投資を行いたい人(年間40万円まで投資可能)

■中長期目線で投資を行いたい人(非課税で運用できる期間は最大20年)

■簡単に投資を始めたい人

すでにまとまった資金がある場合や、株式や特定の投資信託に投資がしたいという考えがあれば、一般NISAを利用することをお勧めしますが、主婦の方であれば、手軽に始めることができるつみたてNISAを選ぶことをお勧めします。

つみたてNISAをおすすめする理由

手軽に投資ができる

つみたてNISA制度は、名前の通り、毎月積立で投資信託に投資をしていく制度です。

例えば、『毎月25日に1,000円をAというファンドに投資をする』と申し込みすえば、毎月25日になれば自動的にAファンドの買付が行われます。

一度、投資銘柄、金額、毎月の買付日(毎週や毎日買付の指定も可能)などを指定すれば、あとは自動的に買付が行われるので、手間をかけずに投資を行うことができます。

投資資金は、あらかじめ指定した口座から自動的に引き落としされるため、金融機関に出向いて入金手続きを行う必要もありません。

また、つみたてNISA制度を利用する金融機関によっては、投資資金をクレジットカードで支払うことも可能なため、クレジットカードのポイントを貯めながら投資を行うこともできます。

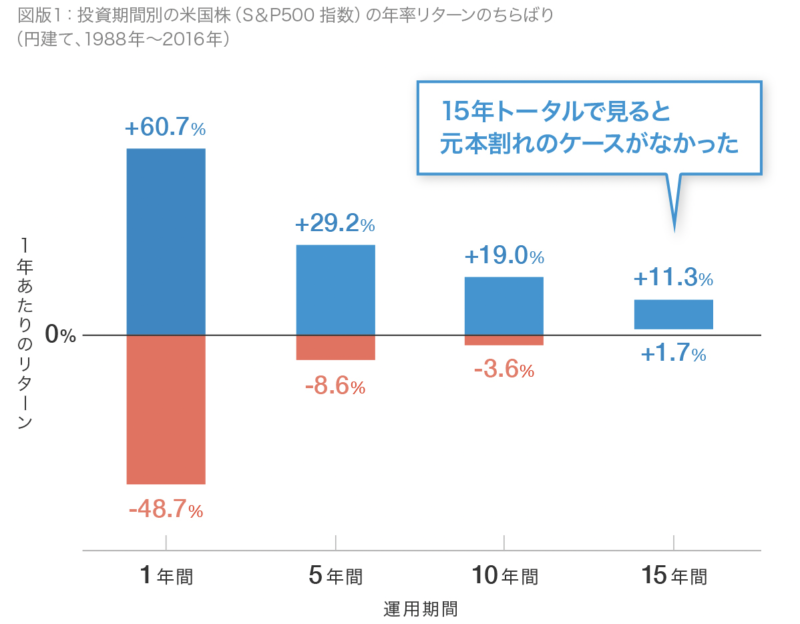

長期分散投資が可能なため元本割れリスクを軽減できる

つみたてNISAは最大20年間非課税で運用を行うことができます。

一般的に投資する期間が長くなると、値動きの幅を抑えて運用することが可能です。

例えば、S&P500というアメリカの代表的な企業500社の株に投資をする商品に一定期間投資をしたシミュレーションが以下の通りです。

1年間のみ

投資できる商品が厳選されているのでわかりやすい

つみたてNISAの投資銘柄

私は、つみたてNISAをSBI証券で口座設定しています。