この記事では、新NISAでも利用可能な三井住友カード(NL)のクレカ積立でどれぐらいポイントがお得なのかを解説していきます。

せっかく新NISAで資産運用するなら少しでもお得に・安心して行いたいですね

具体的には以下のことを詳しく解説していきます。

- 三井住友カード(NL)のクレカ積立の付与率は?他社に比べてお得なのか?

- 三井住友カード(NL)で新NISAを利用するとどれぐらいのポイントが得られるのか?

- そのポイントはどのように利用できるのか?

- 再投資した場合、どれぐらいお得なのか?

新規入会&条件達成で

最大21,600円相当プレゼント

期間2025/7/1〜2025/9/30

\お申し込みはこちら/

年会費永年無料

この記事を書いている人

-

- 名前 :おむこ 30代

-

- 職業 :現役大手銀行員 総合職10年以上

-

- 業務 :個人の資産運用・保険・投資信託・税金対策などのコンサル業務

-

- 資格 :FP1級、宅建など多くの金融系資格を保有

-

- カード:Oliveフレキシブルペイ ゴールド、プラチナプリファード

三井住友カード(NL)はクレカ積立で0.5%〜3.0%のポイント付与

三井住友カード(NL)はSBI証券でのクレカ積立(クレジットカード決済での投資信託購入)が可能です。

三井住友カード(NL)は3種類のカードが準備されています。

- 三井住友カード(NL):年会費永年無料

- 三井住友カード ゴールド(NL):年会費5,500円(税込)※1

- 三井住友カード プラチナプリファード:年会費33,000円(税込)

※1 年間100万円のご利用で翌年以降の年会費永年無料年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

新NISAやクレカ積立で注目の「三井住友カード(NL)」

新NISAやクレカ積立で三井住友カード(NL)が注目されているのは「ポイント付与率」です。

カードの種類によって異なりますが、最大3.0%のポイント付与率である三井住友カード(NL)シリーズは、高いポイント付与率が注目されています。年会費が高いカードほど付与率が高くなります。

* 三井住友カード(NL)のクレカ付与率

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

年会費永年無料の三井住友カード(NL)が付与率0.5%

年会費永年無料の三井住友カード(NL)の場合、クレカ積立の付与率が0.5%になります。

| 三井住友カード プラチナプリファード | 三井住友カード ゴールド(NL) | 三井住友カード (NL) | |

|  |  | |

| 年会費 | 33,000円 (税込) | 5,500円 (税込) | 永年無料 |

| クレカ積立 ポイント 付与率 | 最大3.0% | 最大1.0% | 最大0.5% |

| 公式サイト | 公式サイト | 公式サイト |

年会費とクレカ積立付与率で、どのカードにするべきか悩んでしまいますが、これから新NISAなどで資産運用を始める方は、まずは年会費永年無料の三井住友カード(NL)で問題ないかと思います。

0.5%のクレカ積立付与率はどれぐらいお得なのか?

後ほど、詳しく解説していきますが、実際に新NISAなどでクレカ積立を実施し、0.5%のポイント付与を受けた場合、どれぐらいお得になるのでしょうか?

* クレカ積立ポイント付与額の一例

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

三井住友カード プラチナプリファードのクレカ積立ポイント付与率が高くて魅力的ですが、

年会費永年無料の三井住友カード(NL)でも十分お得だと思います。年会費永年無料なのに資産運用してポイントを獲得できるのは大きいですね。

いまだと、三井住友カード(NL)はキャンペーンも実施中なので検討されている方は、これを機に新NISA・クレカ積立を始めてみましょう。

新規入会&条件達成で

最大21,600円相当プレゼント

期間2025/7/1〜2025/9/30

\お申し込みはこちら/

年会費永年無料

三井住友カード(NL)を他社のクレカ積立還元率と比較

では、三井住友カード(NL)は他社に比べてクレカ積立はお得なのでしょうか。比較しましょう。

【比較】クレカ積立ポイント付与率(3社)

ここでは、三井住友カード(NL)と連携しているSBI証券に加えて、楽天証券とマネックス証券の3大ネット証券会社を比較してみましょう。

* 大手3社クレカ積立付与率比較

| SBI証券 × 三井住友カード(NL) | 楽天証券 × 楽天カード | マネックス証券 × マネックスカード | |

|  |  | |

| 年会費 | 年会費 永年無料 | 年会費 永年無料 | 初年度無料 翌年~:550円 |

| クレカ積立 ポイント 付与率 | 0.5% | 0.5% | 1.1% |

| ポイント | Vポイント | 楽天 ポイント | マネックス ポイント |

ポイント付与率だけ見ると、年会費永年無料のカードを利用する場合、マネックス証券の1.1%が最も高くなっています。

三井住友カード(NL)と楽天カードの場合は、現時点では0.5%で同じですが、改定が多い楽天証券は今後どうなるか不透明感があります。

【試算】クレカ積立ポイント付与(3社)

では実際にいくらポイントを獲得することができるのか試算してみましょう。

* ポイント付与額シミュレーション

| SBI証券 × 三井住友カード プラチナ プリファード | SBI証券 × 三井住友カード (NL) | 楽天証券 × 楽天カード | マネックス証券 × マネックスカード | |

| | | | |

| 年会費 | 33,000円 (税込) | 永年無料 | 永年無料 | 初年度無料 翌年~:550円 |

| 年間60万円 (月5万円) | 30,000 円分 | 3,000 円分 | 3,000 円分 | 6,600 円分 |

| 年間40万円 (月3.3万円) | 20,000 円分 | 2,000 円分 | 2,000 円分 | 4,400 円分 |

| 年間12万円 (月1万円) | 6,000 円分 | 600 円分 | 600 円分 | 1,320 円分 |

年会費永年無料のカードである「三井住友カード(NL)」「楽天カード」では差はありませんね。

マネックスカードは次年度以降550円の年会費が必要ですが、1.1%の付与率なので若干高めになっています。

また年会費は必要になりますが、三井住友カード プラチナプリファードの場合が圧倒的にクレカ積立でのポイント付与率が高いことがわかります。

三井住友カード プラチナプリファードの年会費は元が取れるのか?

三井住友カード プラチナプリファードはポイント特化のプラチナカードとして登場し、クレカ積立付与率もかなり高いので、注目されています。銀行に定期預金へ積立をしても0.002%程度しか金利がつかない時代に、SBI証券×三井住友カード プラチナプリファードのクレカ積立ポイント付与率は破格といえるでしょう。

ただし、三井住友カード プラチナプリファードのデメリットは高い年会費ですね。これは元が取れるかどうか、損益分岐点に関しては以下の記事で解説しているので、気になる方は確認してみてください。

新NISAは「三井住友カード(NL)」でクレカ積立するべき理由

では、楽天証券やマネックス証券に比べても、クレカ積立はなぜ「SBI証券×三井住友カード(NL)」がおすすめなのかを解説していきます。

クレカ積立は、あくまでクレジットカードで投資するので、クレジットカード会社や証券会社の「信頼感」「安心度」も重要になると思います。

単純なクレカ積立付与率だけでなく、安心度・利便性なども含めて、クレカ積立はどこがおすすめなのかを解説しますね。

※ ただし個人的な意見を特に含む内容となっているので、その点ご理解いただければと思います

楽天証券は条件変更が多く、グループとして信頼感・安定感がない

クレカ積立において、注目されるのはその付与率(還元率)ですね。

しかし楽天証券は、このポイント付与率を少なくとも2度変更しています。

最初は、0.5%の付与率だったところ、0.2%まで改悪を実施されました。この理由は、グループ会社である楽天モバイルの業績不振をグループ全体でカバーするためとも推測されています。

その後、評判が悪くSBI証券への顧客流出もあったためか、すぐに付与率は0.5%に戻されました。

私たちはこれから長期間にわたって、新NISAなどを利用しながら資産運用をしようと考えています。

このように業績によって条件などがコロコロ変わる企業を利用するのもあまりおすすめできないというのが個人的な意見になります。

マネックス証券はマネックスカードの発行会社の対応が悪い

続いて、マネックス証券ですが、マネックス証券は米国株に最も力を入れている証券会社です。

またイオンとの連携や、ドコモとの連携も深めており勢いがあるネット証券会社です。

手数料も安く、扱っている投資信託も豊富、さらにクレカ積立の付与率は年会費550円(税込)で1.1%とかなり効率高いです。

気になるのが、マネックス証券でクレカ積立するための「マネックスカード」の発行会社についてです。株式会社アプラスというカード会社がマネックスカードを発行していますが、対応が悪いという口コミが多くみられます。

そういった口コミが多いため、わたし自身利用したことはありませんが、そのようなカードを利用してクレカ積立を行うのも少し不安感があるため、おすすめしていません。

またクレカ積立で得られるポイントがマネックスポイントとなっており、「楽天ポイント」や「Vポイント」に比べて利便性が低いのもお勧めできない理由の一つです。

クレカ積立は三井住友カード(NL)がおすすめ

以上から、年会費永年無料のカードでクレカ積立を利用したい方におすすめなのは、SBI証券×三井住友カード(NL)です。

口コミや評判、SBI証券の取扱商品やサービス品質、三井住友カード(NL)のポイントの使い勝手なども文句なしの高評価です。

三井住友カード(NL)はクレジットカード最大手であり、SBI証券はNISA口座開設数も最も多い、安心感のある組み合わせといえます。

SBI証券は、クレカ積立に関してより良いサービスの展開を進めており、実際に付与率も最大3.0%と破格の付与率となっています。

実際に運用する際の投資信託などの商品ラインラップも最も充実しており、これから新NISAなどで資産運用を始めたい方におすすめできる組み合わせになります。

新規入会&条件達成で

最大21,600円相当プレゼント

期間2025/7/1〜2025/9/30

\お申し込みはこちら/

年会費永年無料

実際にクレカ積立✖️新NISAで得られるポイント

では、クレカ積立で得られるVポイントでどれぐらいお得なのかを詳しくみていきます。

【損益試算①】新NISA・クレカ積立のみの利用の場合

まず、クレカ積立だけを三井住友カード(NL)で利用した場合、以下になります。

基本的には、年会費永年無料の三井住友カード(NL)以外では実質マイナスとなります。

* 三井住友カード(NL)の実質損益一覧①

| 三井住友カード プラチナプリファード | 三井住友カード ゴールド(NL) | 三井住友カード (NL) | |

| | | |

| 年会費 | 33,000円 (税込) | 5,500円 (税込) | 永年無料 |

| 年間60万円 (月5万円) | 30,000円分 実質-3000円 | 6,000円分 実質-500円 | 3,000円分 実質+3000円 |

| 年間40万円 (月3.3万円) | 20,000円分 実質-13000円 | 4,000円分 実質-1500円 | 2,000円分 実質+2000円 |

| 年間12万円 (月1万円) | 6,000円分 実質-27000円 | 1,200円分 実質-4300円 | 600円分 実質+600円 |

三井住友カード(NL)を新NISAなどのクレカ積立のみで利用した場合、単純に年会費とクレカ積立で得られるポイントだけで損益が決まります。

この場合、三井住友カード ゴールド(NL)や三井住友カード プラチナプリファードの場合実質マイナスとなってしまいます。

なので、新NISAなどのクレカ積立だけの利用を考えている場合は年会費永年無料の三井住友カード(NL)の利用がおすすめです。

【損益試算②】新NISA・クレカ積立+通常の買い物

クレカ積立だけでなく、日常の買い物でも三井住友カード(NL)を利用した場合を考えます。

通常の買い物でもポイントは貯まります。三井住友カード(NL)の場合、対象店舗で最大7%のポイント付与があります。またポイント特化プラチナカードである三井住友カード プラチナプリファードは、特約店が数多くありポイント付与率は最大10%となります。

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

対象店舗や特約店をうまく利用した場合のポイント付与率を以下のようにざっくり仮定し計算してみます

- 三井住友カード(NL):1.0%と仮定(通常0.5%)

- 三井住友カード ゴールド(NL):1.0%と仮定(通常0.5%)

- 三井住友カード プラチナプリファード:2.0%と仮定(通常1.0%)

- 年間60万円(毎月5万円)利用すると仮定

* 三井住友カード(NL)の実質損益一覧②

| 三井住友カード プラチナプリファード | 三井住友カード ゴールド(NL) | 三井住友カード (NL) | |

| | | |

| 年会費 | 33,000円 (税込) | 5,500円 (税込) | 永年無料 |

| 通常買い物 ポイント | +12,000円 | +6,000円 | +6,000円 |

| 年間60万円 (月5万円) | 30,000円分 実質+9000円 | 6,000円分 実質+5500円 | 3,000円分 実質+9000円 |

| 年間40万円 (月3.3万円) | 20,000円分 実質-1000円 | 4,000円分 実質+4500円 | 2,000円分 実質+8000円 |

| 年間12万円 (月1万円) | 6,000円分 実質-15000円 | 1,200円分 実質+1700円 | 600円分 実質+6600円 |

(2025/7/1〜2025/9/30)

最大16,600円相当プレゼント

(2024/7/1〜)

クレカ積立は三井住友カード(NL)か三井住友カード プラチナプリファード

以上の簡単な試算から考えると、クレカ積立をする場合、三井住友カード(NL)か三井住友カード プラチナプリファードが良さそうです。

毎月5万円以上の日常利用(対象のコンビニ・飲食店や特約店を含む)がある場合は、三井住友カード プラチナプリファードの方がトータルでお得に利用することができそうです。

逆に、毎月5万円以上も利用する予定がない場合、年会費永年無料の三井住友カード(NL)でクレカ積立すれば問題ありません。

通常の買い物などで年間100万円以上利用する場合

ここでも試算はあくまで簡易的なシミュレーションになります。細かい条件や特典などを、仮定したポイント付与率にまとめて試算していますので、実際には多少の変動はあると思います。

特に三井住友カード ゴールド(NL)の場合、100万円以上の利用で以降の年会費が永年無料や、追加の10000円分のポイント付与があります。

また三井住友カード プラチナプリファードは入会時の利用特典で40000円分のポイント付与や、同じく100万円以上の利用ごとに10000円分のポイント付与などがあります。

そのため、100万円以上利用する予定がある場合、三井住友カード(NL)よりも、三井住友カード ゴールド(NL)や三井住友カード プラチナプリファードの方がお得になる場合が多いです。

三井住友カード ゴールド(NL)や三井住友カード プラチナプリファードが気になる方は、以下の記事を参考にしてみてください。

期間2025/7/1〜2025/9/30

新規入会&条件達成で23,600円相当プレゼント

\お申し込みはこちら/

参考記事:損益分岐点など

そのようなもう少し詳しい損益計算は、以下の損益分岐点を検証した記事で詳しく解説しているのでご確認ください。

Vポイントはつみたて投資枠は利用不可、成長投資枠は可能(新NISA)

クレカ積立で得たポイント(Vポイント)は、追加で投資・運用を行うことが可能です。

ただし、新NISAの場合は少しややこしく、Vポイントでの再投資は成長投資枠でのみ利用が可能です。

解説していきますね。

新NISAのつみたて投資枠ではVポイント投資は利用できない

三井住友カード(NL)でのクレカ積立や通常時の買い物などで得たVポイントは、投資信託購入時の費用として充てることが可能です。

このうち、一部は新NISA枠内でのVポイント投資も可能です。

新NISAに関しては、「つみたて投資枠」「成長投資枠」の2つがありますが、このうちVポイントで投資できるのは「成長投資枠」のみです。

* 新NISA制度について

| SBI証券 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| トータルでの上限 | 成長投資枠含めて 1800万円 | 1200万円 |

| 1年間での投資上限 | 120万円 | 240万円 |

| 投資方法 | つみたて購入のみ | つみたて購入 通常購入 |

| クレカ積立設定 | 可能 | 不可 |

| Vポイント投資 | 不可 | 可能 通常購入時のみ |

新NISAの「つみたて投資枠」での運用は、つみたて投資設定が必要です。このつみたて投資設定時にVポイントは利用することができません。

なので、新NISAでも「つみたて投資枠」での運用にVポイントを利用することはできません。

新NISAだと成長投資枠のみVポイントでの再投資可能

一方で、新NISAの成長投資枠は「つみたて投資設定」と「通常購入」が可能です。

通常購入とは、好きなタイミングで好きな金額分投資信託を購入することで、Vポイントでの購入が可能です。

つまり、新NISAの成長投資枠で、通常購入時にはVポイントを費用に当てることができます。

新NISAで三井住友カード(NL)などで貯まったVポイントを利用したい場合は、成長投資枠で通常購入で行いましょう。

成長投資枠もつみたて投資設定は可能ですが、この場合はVポイントを利用することはできません。

新規入会&条件達成で

最大21,600円相当プレゼント

期間2025/7/1〜2025/9/30

\お申し込みはこちら/

年会費永年無料

三井住友カード(NL)のポイントで投資する手順

- 三井住友カード(NL)、SBI証券口座を開設する

→ 同時申し込みがお得 >>参考記事 - 三井住友カード(NL)をSBI証券に連携させる

- 投資信託購入画面でポイント利用を選択する

まずは三井住友カード(NL)やSBI証券口座を準備

まずは、三井住友カード(NL)の発行と、SBI証券の口座開設を済ませましょう。

これから2つとも準備する方は、同時申し込みがお得なので以下の記事を参考にしてみてください。

三井住友カード(NL)のみこれから発行する方は公式サイト、もしくは以下の記事から発行を進めましょう。

SBI証券口座の開設は以下の記事を参考にしてください。

三井住友カード(NL)をSBI証券に連携させる

SBI証券の口座と三井住友カード(NL)が揃ったら、三井住友カード(NL)をSBI証券の口座に連携させましょう。同時申し込みした方は、自動的に連携されるので操作は不要かと思います。

「クレジットカードの登録→クレカ積立の設定」という流れで手続きを進めます。

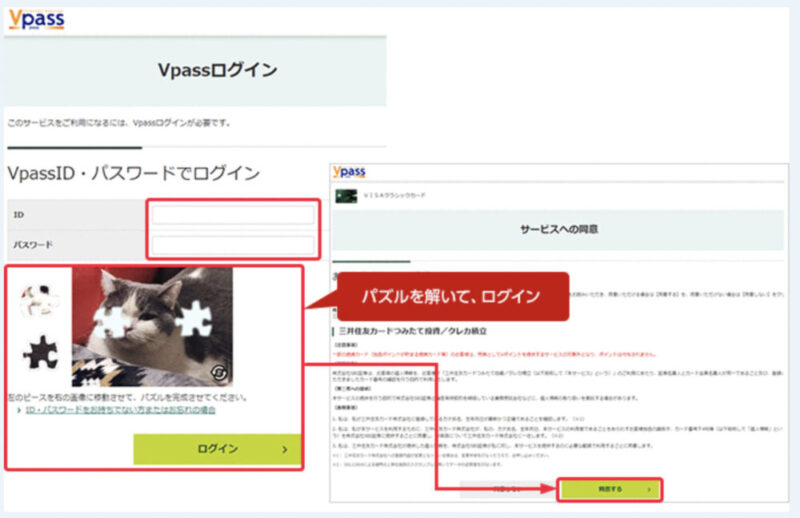

クレジットカードの登録

SBI証券公式サイトにログインし、クレジットカードの登録を行います。

「SBI証券WEBサイト>取引>投資信託>投信(積立買付)>クレジットカード>登録する」からクレジットカード登録画面へ移動。

▼

VpassID・パスワードでログインし、本人確認を行う。

▼

本人確認ができたカード番号、有効期限、セキュリティコードを入力して完了。

投資信託購入画面でポイント利用を選択する

三井住友カード(NL)の登録が完了したら、Vポイントでの投資が可能となります。

ただし、新NISAの場合は成長投資枠の通常買付の場合のみになります。

以下の手順で進みましょう。

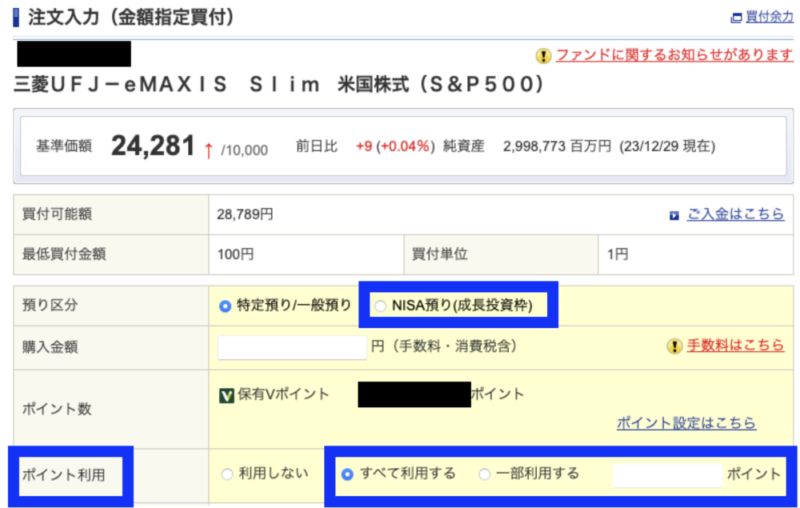

1.「WEBサイト>投信>銘柄検索・取扱一覧」から投資信託を選択

2.投資信託の画面から「金額買付」を選択しましょう

▼

3.新NISAを利用したい場合、預かり区分を「NISA預り(成長投資枠)」を選択

4.購入金額を入力し、ポイント利用の項目に利用したいポイント数を入力

▼

5.取引パスワードを入力して、Vポイントでの投資信託買付は完了

上記の通り順番に進めていただければ、通常の買い物やクレカ積立で得たVポイントで投資信託を新NISAの枠内で購入することが可能です。

三井住友カード(NL)はポイント還元率が高いクレジットカードです。得たVポイントも無駄なく利用するようにし、余っているようであれば投資信託で運用しておけば将来のためにもなりますね。

クレカ積立✖️新NISAで得られるポイントを運用するとどうなる?

最後に、三井住友カード(NL)×SBI証券のクレカ積立で得たVポイントを全て新NISAなどで運用した場合、どれぐらいの金額まで成長するのかシミュレーションしてみましょう。

三井住友カード(NL)の場合

三井住友カード(NL)とSBI証券のクレカ積立で得たポイントを全て運用に回した場合どうなるか試算した結果が以下の表です。

* クレカ決済のポイントでどれだけお得になるか?

| 毎月の 運用金額 | 毎月得られる Vポイント | ポイントを運用 (年6%成長と仮定) |

|---|---|---|

| 1万円 | 0.5%:50円 1.0%:100円 3.0%:300円 | 10年:+8194円 30年:+50226円 |

| 2万円 | 0.5%:100円 1.0%:200円 3.0%:600円 | 10年:+16388円 30年:+100452円 |

| 5万円 | 0.5%:250円 1.0%:500円 3.0%:1,500円 | 10年:+40970円 30年:+251129円 |

| 10万円 | 0.5%:500円 1.0%:1,000円 3.0%:3,000円 | 10年:+81939円 30年:+502257円 |

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

表はあくまで一例に過ぎません。たった0.5%のポイント付与率と思うかもしれません。しかし、塵も積もれば山と成るです。

クレカ積立で得たVポイントは、10年で数万円レベル、30年で数十万円レベルまで運用額は成長していきます。

これがクレカ積立が注目されている理由であり、付与率が最も高い三井住友カード プラチナプリファードが注目されている理由です。

三井住友カード プラチナプリファードの場合

三井住友カード プラチナプリファードとSBI証券のクレカ積立で得たポイントを全て運用に回した場合どうなるか試算した結果が以下の表です。

* クレカ決済のポイントでどれだけお得になるか?

| 毎月の 運用金額 | 毎月得られる Vポイント | ポイントを運用 (年6%成長と仮定) |

|---|---|---|

| 1万円 | 0.5%:50円 1.0%:100円 3.0%:300円 | 10年:+81,939円 30年:+502,257円 |

| 2万円 | 0.5%:100円 1.0%:200円 3.0%:600円 | 10年:+163,879円 30年:+1,004,515円 |

| 5万円 | 0.5%:250円 1.0%:500円 3.0%:1,500円 | 10年:+409,695円 30年:+2,511,287円 |

| 10万円 | 0.5%:500円 1.0%:1000円 3.0%:3,000円 | 10年:+819,390円 30年:+5,022,570円 |

三井住友カード プラチナプリファードの場合、10年間で数十万レベル、30年間で数百万レベルまでポイント投資も成長していきます。なので、どうせ資産運用するならお得なクレカ積立をしっかり利用するようにしましょう

その時には、クレジットカード最大手の三井住友カード(NL)と、口座数No.1で安定感のあるSBI証券の組み合わせを選択することをおすすめします。

三井住友カード プラチナプリファード」について詳しく知りたい方は、以下の記事を参考にしてみてください。

期間:2025/7/1〜2025/9/30

新規入会&条件達成で最大52,000円相当プレゼント

\お申し込みはこちら/

最大16,600円相当プレゼント

(2024/7/1〜)

まとめ|【新NISA】三井住友カード(NL)のクレカ積立のポイント

三井住友カード(NL)のクレカ積立のポイント、新NISAでのポイントの使い方などを解説しました。

- 三井住友カード(NL)のクレカ積立の付与率は?他社に比べてお得なのか

→ 0.5%〜3.0%|最大3.0%は他社より高くてお得(※) - 三井住友カード(NL)で新NISAを利用するとどれぐらいのポイントが得られるのか?

→ 最大36,000円/年:三井住友カード プラチナプリファード - そのポイントはどのように利用できるのか?

→ 新NISAの成長投資枠であればVポイント投資が可能 - 再投資した場合、どれぐらいお得なのか?

→ クレカ積立のポイント再投資有無で数十万の差にもなる場合あり

クレカ積立の付与率は0.5〜3.0%(※)ですが、それを再投資してコツコツ運用すると馬鹿にならないということも試算しました。年会費永年無料の三井住友カード(NL)の新NISA・クレカ積立でも十分お得に資産運用することが可能です。余裕がある方は、三井住友カード プラチナプリファードも検討してみてはいかがでしょうか。

新規入会&条件達成で

最大21,600円相当プレゼント

期間2025/7/1〜2025/9/30

\お申し込みはこちら/

年会費永年無料

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。