この記事では、「Oliveフレキシブルペイ」と「三井住友カード(NL)」を併用するメリット・デメリットについて解説します。

三井住友銀行から登場した総合金融サービス「Olive」ですが、すでに三井住友カード(NL)を持っている方も多いと思います。

三井住友カード(NL)とOliveフレキシブルペイを併用するメリットはあるの?

逆にデメリットも知りたいー

その時に出る悩みが「Oliveフレキシブルペイを併用するメリットはあるの?逆にデメリットは?」ということですね。

今回は三井住友カード(NL)を持っている人が新しくOliveを併用するメリットがあるかどうかを解説して行きます。

* Oliveフレキシブルペイのキャンペーン

※最大75,600円相当は最上位クレジットカードでのお取引が対象になります。※2025/7/1〜2025/8/31まで

現在、Oliveでは最大75,600円相当を獲得できる新規入会&利用キャンペーンが実施されています。

Oliveアカウント作成後、入金やクレジットモードの利用などだけでも一部特典を獲得でき、かなりお得な内容となっています。

Oliveに興味がある方は、この機会を逃さないようにしましょう。

この記事を書いている人

-

- 名前 :おむこ 30代

-

- 職業 :現役大手銀行員 総合職10年以上

-

- 業務 :個人の資産運用・保険・投資信託・税金対策などのコンサル業務

-

- 資格 :FP1級、宅建など多くの金融系資格を保有

-

- カード:Oliveフレキシブルペイ ゴールド、プラチナプリファード

Oliveを併用するメリット/デメリット【まず結論】

まず初めに、結論を述べたいと思います。三井住友カード(NL)所有者が「Oliveフレキシブルペイを併用する」メリット・デメリットは以下です。

- Oliveフレキシブルペイは上位カードを試したいときに利用できる

- VポイントアッププログラムのOliveの項目が三井住友カード(NL)にも適用される

- 三井住友銀行での一部手数料が無料化(※)

※ Oliveアカウントご契約口座を出金口座とした、ダイレクトでの他行あて振込手数料が月3回まで無料です

- カードが1枚増えるので管理面が面倒と感じる方もいる

- 2年間未使用の場合口座管理費用で1,100円必要になる

(三井住友銀行口座に2万円以上の残高があれば、不要となる) - 上位カードを利用する場合、2枚分の年会費が必要

以上が、NLカード所有者がOliveを併用する際のメリット/デメリットになります。

簡単にまとめると、Oliveフレキシブルペイを併用する価値がある方は、主に「三井住友銀行を利用している方」「Vポイントアッププログラムを利用したい方」になります。

特に、Oliveフレキシブルペイを併用すると、すでに持っている三井住友カード(NL)の対象のコンビニ・飲食店でのVポイント還元率もさらに上がる点は大きなメリットです。

その際に、併用するデメリットをどう捉えるかによって、Oliveを併用するかどうかを判断することになります。各項目について、詳しく解説していきますね。

\アプリ開設+各種取引で最大75,600円相当/

※最大75,600円相当は最上位クレジットカードでのお取引が対象になります ※2025/7/1〜2025/8/31まで

Oliveを併用するメリットは「3つ」|三井住友カード(NL)所有者

ではまず初めに、三井住友カード(NL)とOliveフレキシブルペイを併用する際のメリットを「3つ」詳しく解説していきますね。

NLカード所有者がOliveフレキシブルペイを併用するメリットは以下の3つでした。

- 三井住友銀行での一部手数料が無料化(※)

- 上位カードを試したいときに利用できる

- VポイントアッププログラムのOliveの項目が三井住友カード(NL)にも適用される

①三井住友銀行での一部手数料が無料化

- 三井住友銀行本支店ATM 24時間手数料無料

- SMBCダイレクトでの他行あれ振込手数料月3回まで無料

- 定額自動送金手数料無料

- 定額自動入金手数料無料

まず、Oliveは三井住友銀行の総合金融サービスになります。つまり、Olive単独で見ると、三井住友銀行利用者が有利になることが多いです。実際に、Olive利用者は、三井住友銀行利用時に発生する一部の手数料が無料となります

* Oliveを併用した場合のメリット・デメリット

これは、三井住友カード(NL)を持っている/持っていない関係なく、Olive利用者に与えられる特典です。

三井住友カード(NL)所有者でも「三井住友銀行を利用する方」は、Oliveフレキシブルペイを併用するメリットはあると言えます。

②Oliveの入会特典「初年度年会費無料」は2024年3月末で終了

2024年3月31日までOliveフレキシブルペイは入会特典として「初年度年会費無料」キャンペーンを実施していましたが現在は終了しています。

Olive フレキシブルペイ ゴールド、プラチナプリファードでも初年度から年会費が発生するようになっていますので注意が必要です。

* Oliveフレキシブルペイの年会費

| カード・ランク | 三井住友カード (NL) | Olive フレキシブルペイ |

|---|---|---|

| 一般 | 永年無料 | 永年無料 |

| ゴールド | 5,500円 (税込) | 5,500円 (税込) |

| プラチナ プリファード | 33,000円 (税込) | 33,000円 (税込) |

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

もし現在通常の三井住友カード(NL)をお持ちの方で、ゴールドやプラチナプリファードを検討している方は、Oliveフレキシブルペイと併用して一度試してみるのもありだと思います。

NLシリーズのカードと、Oliveのゴールド、プラチナプリファードの保険、ポイント還元率、ラウンジ利用、などカード特典・使用はほぼ変わりません。

* Oliveを併用した場合のメリット・デメリット

| 三井住友カード (NL)のみ  | Olive フレキシブルペイ NLカードと併用  | |

|---|---|---|

| メリット | カードが1枚だけで 管理がラク | 上位カードを試せる |

| デメリット | 上位カードは 初年度から年会費必要 | 2年目以降は 年会費が必要 |

| 公式サイト | 公式サイト |

現在持っている三井住友カード(NL)よりも、もっと上位カードを使ってみたいという方は、三井住友カード(NL)とOliveを併用するメリットはあると言えます。

③VポイントアッププログラムのOliveの項目がNLカードにも適用されるようになる

Oliveと三井住友カード(NL)を併用する最も大きなメリットは「対象のコンビニ・飲食店でのVポイント還元率がよりアップすること」です。

* Oliveを併用した場合のメリット・デメリット

※ 対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※ ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)では最大7%ですが、Oliveフレキシブルペイでは「最大20%※」と、かなり差があります。しかし、三井住友カード(NL)所有者がOliveフレキシブルペイを併用すると、Oliveのポイント還元率が三井住友カード(NL)にも適用されます。

つまり、Oliveフレキシブルペイを併用すれば、メインカードの三井住友カード(NL)で決済しても「最大20%」のポイント還元が適用されます。これが三井住友カード(NL)とOliveフレキシブルペイカードを併用する最も大きなメリットになります。

\アプリ開設+各種取引で最大75,600円相当/

※最大75,600円相当は最上位クレジットカードでのお取引が対象になります ※2025/7/1〜2025/8/31まで

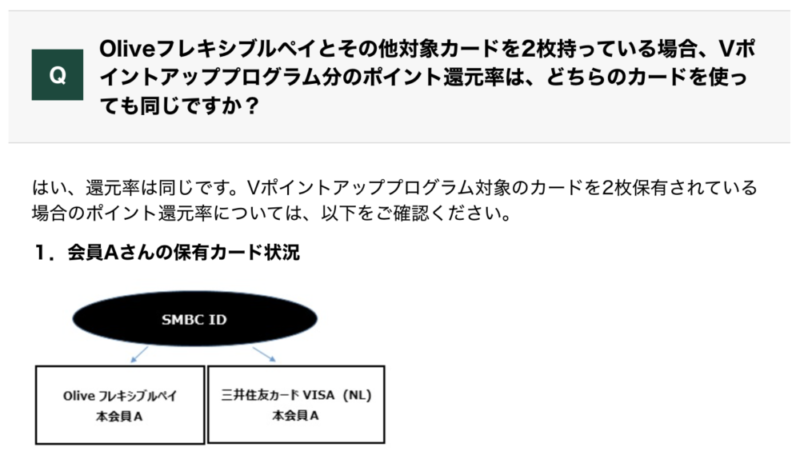

三井住友カード(NL)で「最大20%」となる仕組みを解説

この点は重要なので、三井住友カードの公式サイトを見ながら解説して行きます。

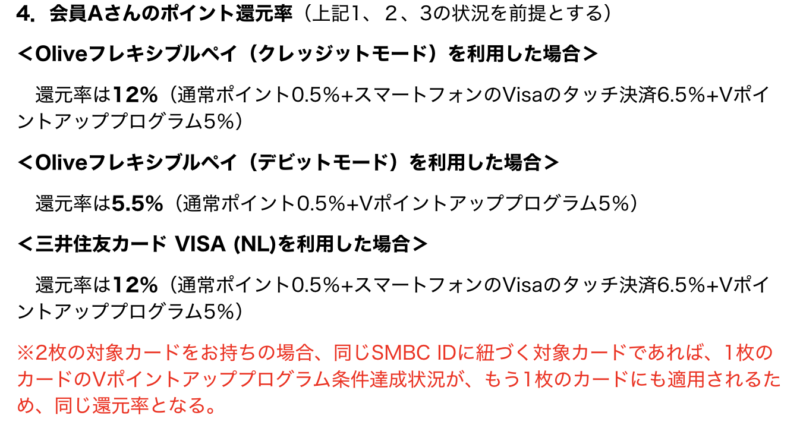

ここでは会員Aさんが、同じSMBC IDに紐づく「Oliveフレキシブルペイカード」と「三井住友カード(NL)」を併用して所有しています。

気になるのは、「この場合の三井住友カード(NL)での対象店舗でのポイント還元率」ですね。

以下を見ると、「Oliveフレキシブルペイ」と「三井住友カード(NL)」の対象店舗でのポイント還元率は、2枚のカード共に「12%」と同じ還元率になっています。

※ 対象店舗タッチ決済、Vポイントアッププログラムのアップ率5%と仮定

このように、Oliveフレキシブルペイを連携させた三井住友カード(NL)を利用しても、Oliveフレキシブルペイの還元率が採用されるため、Oliveを併用するメリットがあると言えます。

対象のコンビニ・飲食店をよく利用する方は、ぜひOliveフレキシブルペイを併用してみてください。

Oliveフレキシブルペイ一般であれば、年会費永年無料で利用可能で、ポイント還元率アップだけ利用することが可能です。

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

まとめ|NLカード所有者がOliveを併用するメリット

Oliveフレキシブルペイと三井住友カード(NL)を併用するメリットをまとめます。メリットは3つです。

- 三井住友銀行での一部手数料が無料化

- 上位カードを試したいときに利用できる

- VポイントアッププログラムのOliveの項目が三井住友カード(NL)にも適用される

そのメリットを受けられる方は、「三井住友銀行の利用がある方、今後利用する方」「ゴールドやプラチナプリファードなど上位カードを試したい方」「対象のコンビニ・飲食店の利用が多く、Vポイント還元率を上げたい方」の3つの方々になります。

以上の方は、既に持っている三井住友カード(NL)と、Oliveフレキシブルペイを併用することでメリットを受けることが出来ます。

Oliveはフレキシブルペイ一般であれば、年会費永年無料なので、追加費用は発生しません。三井住友カード(NL)のポイント還元率も上がるので、ぜひ、Oliveを申し込んで、フレキシブルペイを併用してみてはいかがでしょうか。

\アプリ開設+各種取引で最大75,600円相当/

※最大75,600円相当は最上位クレジットカードでのお取引が対象になります ※2025/7/1〜2025/8/31まで

三井住友カード(NL)所有者がOliveを併用するデメリットはある?

三井住友カード(NL)とOliveフレキシブルペイを併用するメリットはわかったけど、併用するデメリットはないの?

ここまで三井住友カード(NL)とOliveを併用するメリットを解説しましたが、逆にデメリットは無いの?と気になる方もいると思います。

Oliveフレキシブルペイと併用するメリットを理解したうえで、併用した際の「デメリット」も確認していきましょう。NLカードと、Oliveを併用するデメリットは以下の「3つ」です。

* Oliveを併用するデメリット

- カードが1枚増えるので管理面が面倒と感じる方もいる

- 2年間未使用の場合口座管理費用で1,100円必要になる

(三井住友銀行口座に1万円以上の残高があれば追加費用不要) - 上位カードを利用する場合、年会費が必要

①カードが1枚増えるので管理面が面倒と感じる方もいる

1つ目のデメリットは、単純にカードが増えて管理が面倒に感じるという点です。

ここは人によると思いますが、中にはカードを増やしたくないという方もいると思います。

私もカードは極力増やしたくない人ですが、その面倒さよりもメリットの方が大きいかなと感じているので、実際にOliveフレキシブルペイ一般とNLカード(プラチナプリファード)を併用しています。

しかし、もしNLカードとOliveと併用した際のメリット以上に、「カードを増やしたくない」と感じる方は、併用することはお勧めできません。

②2年間未使用の場合口座管理費用で1,100円必要になる

デメリットの2点目ですが、2年間未使用の場合、口座管理費用で1,100円必要となります。

実質的な唯一のデメリットになるかと思います。内容は以下の通りです。

* 未使用口座管理費用について

- 発生条件

- 「最後の入金」「振込・払戻し等の取引」もしくは「その口座に係るOliveアカウントサービスの提供開始」のいずれか遅い時点から、2年以上の間、一度も入金、振込、払戻し等の取引がない預金口座に対して発生

- 事前通知

- 事前にご案内のメールをお届け。その後一定期間(約3ヶ月)経過後も、入金・振り込み・払い出しなどの取引がない場合、管理費用が発生

- 未使用口座管理費用

- 年間1,100円(税込)

NLカードとOliveフレキシブルペイを併用して、お得にポイントをためても「1,100円」とられるのは嫌ですよね。

三井住友銀行口座に1万円以上のお金があれば放置でも管理費はかからない

おそらく併用することで得られるメリットは2年間で1,100円以上になると思いますが、気持ち的には余計な手数料は払いたくありません。この未使用口座管理費用は免除条件も存在します。

* 未使用口座管理費用免除条件

- 残高が10,000 円以上の場合

- 口座保有者が18歳未満の方

- 同一支店内に、定期預金口座、財形預金口座、外貨預金口座、投資信託保護預り口座、証券仲介口座、公共債保護預金口座等がある場合

- お借り入れがある場合

NLカードとOliveを併用するために年会費永年無料のOliveフレキシブルペイ一般を作った後は、「三井住友銀行口座の残高は10,000円以上」にだけしておきましょう。

そうすると、この追加管理費用のOliveのデメリットを消すことが出来ます。

③上位カードを利用する場合、年会費が必要

併用するOliveのカードですが、もし年会費のかかるフレキシブルペイゴールドやプラチナプリファードを選択した場合、Oliveの方でも年会費が発生してしまいます。この点注意が必要です。

しかし、三井住友カード(NL)メインで使用する場合、Oliveフレキシブルペイで上位カードを選択する必要はありません。「三井住友銀行の一部手数料のメリット」、「三井住友カード(NL)のVポイント還元率のアップ」の2つが目的の場合、併用するOliveフレキシブルペイは「一般」で問題ありません。

まとめ|三井住友銀行口座に残高があればデメリットはほぼ無い

ではOliveフレキシブルペイを併用するデメリットをまとめていきます。

- カードが1枚増えるので管理面が面倒と感じる方もいる

- 2年間未使用の場合口座管理費用で1,100円必要になる

(三井住友銀行口座に1万円以上の残高があれば追加費用は不要) - 上位カードを利用する場合、年会費が必要

カードが1枚増えることでの管理面の手間は、気持ちも理解できます。しかしそれ以上にメリットが大きいように思います。どうしても1枚でもカードを増やしたくないという方はNLカードをフルに活用すれば問題ありません。

逆に1枚ぐらい増えても変わらないという方は、Oliveフレキシブルペイと併用することでポイント還元率アップや三井住友銀行での一部手数料無料化のメリットを活用していきましょう。

\アプリ開設+各種取引で最大75,600円相当/

※最大75,600円相当は最上位クレジットカードでのお取引が対象になります ※2025/7/1〜2025/8/31まで

Oliveを併用する場合、どのカードを選ぶべきか?

では、三井住友カード(NL)とOliveを併用する場合、Oliveフレキシブルペイはどのカードを選択するべきなのでしょうか。

それはOliveフレキシブルペイを併用するメリットの中で、どのメリットを優先するかで変わります。

- 三井住友銀行での一部手数料が無料化

→ Oliveフレキシブルペイ一般で十分 - Oliveで上位カードを試したい

→ お好みの上位カード利用 - VポイントアッププログラムのOliveの項目が三井住友カード(NL)にも適用される

→ Oliveフレキシブルペイ一般で十分

三井住友銀行での一部手数料が無料化にしたい方

三井住友銀行での一部手数料が無料化を活用したい場合、Oliveではフレキシブルペイゴールドやプラチナプリファードを利用する必要はありません。

Oliveフレキシブルペイ一般(年会費永年無料)で十分です。

* Oliveランク別 三井住友銀行でのメリット

| Olive フレキシブルペイ | 三井住友銀行 でのメリット |

|---|---|

一般 | ・三井住友銀行本支店ATM 24時間手数料無料 ・SMBCダイレクトでの他行あて振込手数料月3回まで無料 ・定額自動送金手数料無料 ・定額自動入金手数料無料 |

ゴールド | 一般と同じ |

プラチナプリファード | 一般と同じ |

| 公式サイト |

3枚のOliveカードを比較しても、フレキシブルペイ一般で十分であることが分かります。なので、三井住友銀行での一部手数料が無料化を目的にOliveフレキシブルペイを併用する場合は、一般で十分と言えます。

上位カードを試したい方

* Oliveフレキシブルペイの年会費

| Olive フレキシブルペイ | 三井住友銀行 でのメリット |

|---|---|

| 一般 | 永年無料 |

| ゴールド | 5,500円/年(税込) |

| プラチナプリファード | 33,000円/年(税込) |

| 公式サイト |

三井住友カード プラチナプリファードに興味がある方は、以下の記事をご確認ください。

VポイントアッププログラムのOliveの項目をNLカードにも適用したい方

最も大きなメリットである「VポイントアッププログラムのOliveの項目をNLカードにも適用したい」という方は、結論、併用するOliveは「フレキシブルペイ一般」で問題ありません。

* Oliveランク別のVポイントアップ率

| カード・ランク | 対象店舗での Vポイントアップ率 |

|---|---|

| 三井住友カード(NL) シリーズ | 最大7% |

| 一般 | 最大20% |

| ゴールド | 最大20% |

| プラチナプリファード | 最大20% |

| 公式サイト |

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

NLカードシリーズは「最大7%」のポイント還元ですが、Oliveフレキシブルペイカードの場合「20%」となります。それはゴールドでも変わりません。三井住友カード(NL)をメインで利用しつつ、対象のコンビニ・飲食店でのポイント還元率をアップしたい方は、併用するOliveフレキシブルペイは「一般」で問題ありません。

\アプリ開設+各種取引で最大75,600円相当/

※最大75,600円相当は最上位クレジットカードでのお取引が対象になります ※2025/7/1〜2025/8/31まで

Oliveフレキシブルペイ「入会キャンペーン」情報

ここでは、「Oliveフレキシブルペイ一般」の入会キャンペーンを紹介しておきます。年会費が永年無料なのに、かなりお得なキャンペーン内容なので、ぜひ利用してみてください。

Olive フレキシブルペイ 一般の入会特典

Oliveフレキシブルペイ一般の入会特典は以下の通りです。

このうち、SBI証券の口座開設プランは三井住友カード(NL)でも獲得が可能な特典です。既に獲得している方も多いと思いますので、ここでは詳細を省きます。

Olive フレキシブルペイ 一般は、年会費無料が大きなメリットですね。

\アプリ開設+各種取引で最大75,600円相当もらえる/

Olive フレキシブルペイ ゴールドの新規入会&利用キャンペーン

Olive フレキシブルペイ プラチナプリファードの新規入会&利用キャンペーン

続いて、Olive フレキシブルペイ プラチナプリファードの入会特典に関しては、以下の記事で詳しく解説しているので、そちらをご確認いただく方が理解しやすいと思います。

(参考)Olive利用者がNLカードを併用するメリット/デメリット

ここまで、三井住友カード(NL)を既に持っている方が新しく「Oliveを併用する」パターンについて解説してきました。

Oliveの方が後でサービスが開始されたので、数は少ないと思いますが、逆にOliveフレキシブルペイを既に持っていて「三井住友カード(NL)を併用する」パターンについても簡単に解説します。

Olive利用者がNLカードを併用するメリットは?

- 家族カードが必要な場合

※ 2024年4月16日以降Oliveフレキシブルペイでも発行可能に - 利用特典を活用できる場合

(主にプラチナプリファード)

Oliveフレキシブルペイ所有者がNLカードを併用するメリットは上の2点の場合が考えられます。

Olive フレキシブルペイには、家族カードの設定が無いので、家族カードが必要な場合三井住友カード(NL)シリーズなど別のカードを準備する必要があります。ただし、Oliveフレキシブルペイでも2024年4月16日以降家族カードの発行可能になりました。なので、家族カードに関してはあまり気にしなくても良いかと思います。

もう一つの三井住友カード(NL)シリーズの大きなメリットとして、「利用特典」があります。

特にプラチナプリファードの利用特典はかなりお得でフルで活用できれば、初年度だけでも最大「50,000円分」のポイントを獲得できるのでかなりお得です。

2年度以降もクレカ積立の利用や、年間100-200万円以上の利用があれば、年会費33,000円以上のポイントを獲得することがカンタンにできるため、Oliveフレキシブルペイカードを既に持っていても、一部の人にとっては三井住友カード プラチナプリファードは利用するメリットがあると言えます。

三井住友カード プラチナプリファードを利用する場合、いくら利用すればお得なのか?利用特典の詳しい情報が知りたい方は「三井住友カード プラチナプリファードの損益分岐点」の記事をご確認ください。

まとめ

この記事では、三井住友カード(NL)所有者がOliveフレキシブルペイを併用する価値があるのかどうかを解説してきました。

Olive フレキシブルペイを併用する場合、3つのメリットと3つのデメリットがありますが、基本的にはメリットの方が大きいと言えます。

* 併用するメリット・デメリット

※ 対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※ ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

またOliveフレキシブルペイを併用する場合、基本的には年会費が永年無料の一般で十分と言えます。

年会費も永年無料で、既に使用しているNLカードを強化できるので、ぜひOliveフレキシブルペイを申し込んで併用してみてはいかがでしょうか。

* Oliveと三井住友カード(NL)完全攻略記事

Oliveと三井住友カード(NL)の2枚持ちをもっと詳しく、あらゆるパターンのメリットデメリットなどを知りたい方は、以下の記事をご確認ください。